扣缴单位在自然人扣缴客户端应该如何完成申报操作呢?

因实习取得劳务报酬所得的正在接受全日制学历教育的学生

01、政策规定

正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

02、计算公式

本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额,其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。

劳务报酬所得以收入减除费用后的余额为收入额;预扣预缴税款时,劳务报酬所得每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按收入的20%计算。

上述公式中的预扣率、速算扣除数,按照2018年第61号公告所附的《个人所得税预扣率表一》执行。

个人所得税预扣率表一

03、举个例子

【例1】小张是全日制大学本科的在读学生,7月1日至8月20日在C公司实习,8月15日取得劳务报酬4500元,9月15日取得劳务报酬3000元,其他项忽略。

解析:

1. 计算8月取得劳务报酬应预扣预缴个人所得税

本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数 -累计减免税额-累计已预扣预缴税额

其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。入职日期为2020年7月1日,“开始实习月份”为7月,取得工资日期为2020年8月15日,申报税款所属期为8月,“本月”即为8月,因此,累计减除费用的月份数应按2计算。

累计收入额=4500-4500×20%=3600元

本期应预扣预缴个人所得税=(3600-5000×2)×3%<0,无需扣缴个税。

而政策调整前:8月取得劳务报酬应预扣预缴个人所得税=3600×20%=720元。相比于政策调整前少预扣预缴税款720元。

2. 计算9月取得劳务报酬应预扣预缴个人所得税

本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数 -累计减免税额-累计已预扣预缴税额

其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。入职日期为2020年7月1日,“开始实习月份”为7月,取得工资日期为2020年9月15日,申报税款所属期为9月,因离职日期为2020年8月20日,累计减除费用的月份数仍然应按2计算。

累计收入额=4500-4500×20%+3000-800=5800元

本期应预扣预缴个人所得税=(5800-5000×2)×3%<0,无需扣缴个税。

而政策调整前:9月取得劳务报酬应预扣预缴个人所得税=(3000-800)×20%=440元

相比于政策调整前少预扣预缴税款440元,8-9月共少预扣预缴税款1160元。

Q、小张该如何享受该政策?

小张取得实习单位支付的劳务报酬所得,可根据自身情况判断是否符合政策规定条件。如符合条件并按照新政策规定方法预扣预缴税款的,应及时向C公司申明,并向C公司出示学生证等佐证资料。

Q、C公司该如何办理纳税申报?

C公司收到小张提交的学生证等佐证资料后,即可按照完善调整后的预扣预缴方法为小张预扣预缴个人所得税,扣缴客户端的操作路径如下图:

1. 税款所属期8月

(1)进入【人员信息采集】界面,【添加】小张的个人基本信息,【任职受雇从业类型】选择“实习学生(全日制学历教育)”,【任职受雇从业日期】录入“2020.7.1”,点击【保存】,点击【报送】。

(2)点击【综合所得申报】,点击进入【劳务报酬(保险营销员、证券经纪人、其他连续劳务)】界面。

(3)【所得项目】选择“其他连续劳务报酬”,【本期收入】录入“4500”,【保存】。

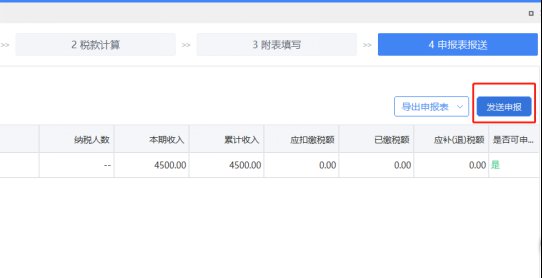

(4)点击【税款计算】核对税额无误后,点击【申报表报送】再次核对税额无误后,点击【发送申报】。

2. 税款所属期9月

(1)进入【人员信息采集】界面,【离职日期】录入“2020.8.20”,点击【保存】,点击【报送】。

(2)点击【综合所得申报】,点击进入【劳务报酬(保险营销员、证券经纪人、其他连续劳务)】界面。

(3)【所得项目】选择“其他连续劳务报酬”,【本期收入】录入“3000”,【保存】。

(4)点击【税款计算】核对税额无误后,点击【申报表报送】再次核对税额无误后,点击【发送申报】。

(5)申报表报送成功后,进入【人员信息采集】界面,【人员状态】修改为“非正常”,点击【保存】,点击【报送】。

最后,再提醒大家的是

提醒1、符合《关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)规定并选择按新政策预扣预缴个人所得税的纳税人,应当及时向扣缴义务人申明并如实提供相关佐证资料或承诺书,并对相关资料及承诺书的真实性、准确性、完整性负责。相关佐证资料及承诺书的原件或复印件,纳税人及扣缴义务人需留存备查。

提醒2、《关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)自2020年7月1日起施行,2020年7月1日之前就业或者实习的纳税人,如存在多预缴个人所得税的,仍可在次年办理综合所得汇算清缴时申请退税。

嘉兴市交通违章查询(嘉兴市车辆违章查询)

嘉兴交通违章怎么查?嘉兴交通违章查询可通过本文提供的查询网站查询,下面为大家带来嘉兴机动车违章查询方法。(25)人阅读时间:2024-10-07

嘉兴违章查询APP是什么? 嘉兴违章查询app是什么软件

嘉兴交通违章怎么查?嘉兴交通违章查询可通过本文提供的查询网站查询,下面为大家带来嘉兴机动车违章查询方法。(21)人阅读时间:2024-10-07

2024年10月绍兴上虞区机关事业单位编外工招聘公告

2024年10月绍兴市上虞区机关事业单位编外用工公开招聘公告发布,岗位多多,10月6日起开始报名,见正文。(30)人阅读时间:2024-10-07

2024年10月份绍兴山姆会员商店招聘岗位及薪资

近日,绍兴山姆会员商店再度放出招聘“大招”,发布了包括副总经理、营运主管等多个就业岗位,见正文。(27)人阅读时间:2024-10-07嘉兴市交通违章查询(嘉兴市车辆违章查询)

嘉兴交通违章怎么查?嘉兴交通违章查询可通过本文提供的查询网站查询,下面为大家带来嘉兴机动车违章查询方法。..2024-10-07嘉兴违章查询APP是什么? 嘉兴违章查询app是什么软件

嘉兴交通违章怎么查?嘉兴交通违章查询可通过本文提供的查询网站查询,下面为大家带来嘉兴机动车违章查询方法。..2024-10-072024年10月绍兴上虞区机关事业单位编外工招聘公告

2024年10月绍兴市上虞区机关事业单位编外用工公开招聘公告发布,岗位多多,10月6日起开始报名,见正文。..2024-10-072024年10月份绍兴山姆会员商店招聘岗位及薪资

近日,绍兴山姆会员商店再度放出招聘“大招”,发布了包括副总经理、营运主管等多个就业岗位,见正文。..2024-10-07