(原标题:“提前还贷潮”愈演愈烈,律师称银行不得无故拒绝申请)

“提前还贷潮”从2022年下半年开始席卷全国,到2023年春节后愈演愈烈。

“还钱比借钱还难”已成为现实,目前,根据多个一二线城市居民反馈,想要提前还房贷需要排长队,排队时间从两个月到半年多不等。

多地提前房贷均需排长队

许多银行为了保存量房贷余额,给提前还房贷的人群设置门槛和障碍,如取消线上预约、必须到线下网点填写申请,要求提前还贷客户缴纳违约金,或者捆绑理财销售。北京金诉律师事务所主任王玉臣对记者表示,根据民法典相关规定,如果提前还贷不损害银行的利益,银行无权拒绝债务人提前还款,而是否需要缴纳违约金,则需具体看贷款协议如何约定。

业内人士建议,当前存量房贷与新增房贷之间的利差过大问题应当引起重视,可出台举措降低存量房贷持有人负担,解决居民扎堆提前还款问题。

多城提前还房贷均需排长队

一位深圳市民告诉记者,今年春节后他申请提前偿还一笔房贷,结果被银行告知要排队到2023年下半年。另一位深圳白领两天前在深圳工行某分行填写了提前还贷申请,她对第一财经表示:“整个过程还算顺利,银行工作人员告诉我2个月以后等通知,感觉已经挺快的了,但我填完单子转身一看,后面还有3个排队申请提前还贷的。”

杭州市民杨女士告诉记者,她今年1月线下提交提前还房贷申请,银行说至少要等到3月份。

上海的王先生去年11月初就在上海某银行分行线下提交申请,当时被银行工作人员告知须排队2-3个月。王先生告诉记者,他提前还款的目的是把房子卖掉,申请提前还贷时,房子还在挂牌出售,但是没过多久就寻到了买家,在去年12月时买卖双方迅速网签,原本按照银行的说法,今年1月份王先生就可以提前还款、给房子解押,但他1月份迟迟未等到银行通知。直到2月初,王先生才接到银行电话告知他可以还贷了,前后整整耗时4个月。

“据中介说,去年申请提前还贷的,排队已经算短的了,今年春节后更多人在申请提前还贷,排队时间大大延长,一定程度上影响了二手房的交易效率。”王先生表示。

许多银行为保存量房贷余额给客户设置还贷障碍

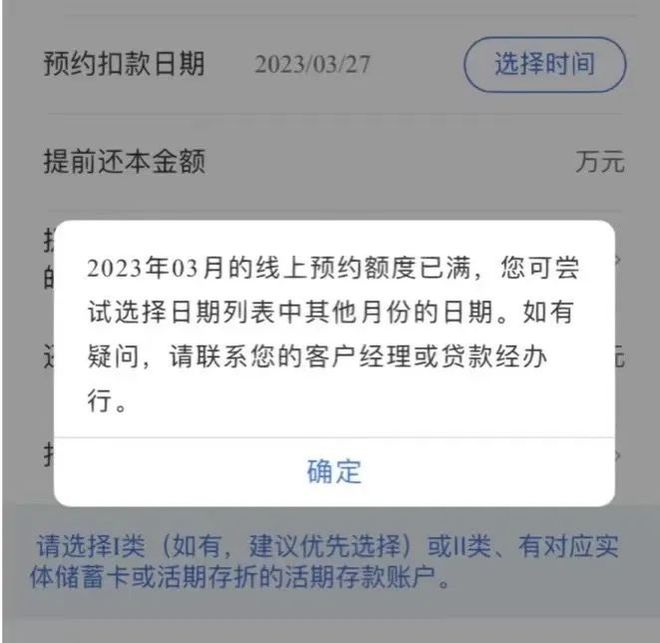

河南郑州一位市民告诉记者,她春节过后开始了解如何提前还贷,在她的建行App里,有“手机银行-我的贷款”一项,可以用于操作提前还贷申请,不过每天刷进去都显示同一个页面:“2023年04月的线上预约额度已满,您可尝试选择日期列表中其他月份的日期。”

无锡一位市民则表示,他于去年下半年申请提前还房贷,客户经理竟然还要求捆绑理财产品,在他拒绝后,目前已等了3个月尚未收到可以提前还款的通知。

“提前还款难”在全国多个一二线城市已经是普遍现象,在小红书App上,不少年轻网友分享提前还款攻略。

“我在线上抢不到提前还贷名额,就拨打了银保监会12378热线,一次就打通了,客服给了我一个专门处理银行贷款的投诉电话,打过去以后对方立马跟进,不久后我的贷款银行就来联系我,将我的还款日期约在了4月初。”一名网友分享道。

不过也有网友称,可能是知道这个方法的人越来越多,现在再打银保监会12378热线,需要打十几次才能打进,银行反馈速度也相应变慢了。

新旧利率差过大致扎堆提前还款

为什么如今出现“借钱容易还钱难”的怪现象?

上海一名资深房屋交易中介告诉记者,过去办理提前还贷手续,一般申请2-3周后银行便会给反馈,现在从两三周变成两三个月乃至半年,他知道的最长案例已经达到8个月,2023年以来申请提前还贷的客户相比2022年更多了。“毫无疑问,各家银行都有保住存量房贷的指标,只能拖延时间。”该中介称。

银行不希望客户提前还贷

引发“提前还贷潮”的重要因素,包括存量房贷与新增房贷之间的利差过大,以及股票、基金等金融投资收益率的下降。

今年1月,央行、银保监会宣布建立首套住房贷款利率政策动态调整机制后,多地开始调整首套房贷款利率,从三四线城市一直蔓延到二线城市。

据诸葛找房数据研究中心统计,春节后,包括郑州、天津、厦门、福州、珠海、长春、沈阳等城市相继下调了首套房贷款利率下限,已经有30城下调首套房贷款利率下限,其中最低降至3.7%。

贝壳研究院监测的103个城市中,首套房利率低于4.1%的城市已达30个,利率为3.9%的有9城,3.8%的有11城,3.7%的城市有4个。

而2019年-2021年间,购房商贷利率则是历史高位,有部分二线城市首套房利率一度超过6%,5%-5.5%则是一个常规水平,相比之下,现在许多城市的首套房贷利率已经跌了1-2个百分点。这1-2个百分点反馈到月供上,购房人每月可以少还一两千元。

以商业贷款100万元计算,如果是2021年贷款利率高位时贷款,假设以利率5.8%计算,30年期等额本息,购房人每月缴纳月供5900元;如果按照最新首套房利率低点3.8%计算,则每个月月供仅为4660元,每月支出差距超过1200元。

这对于新购房者来说是一份“大礼包”,但对于存量房持有人来说,虽然存量房贷利率会根据LPR每年动态调整,但是签订贷款合同时,基于LPR上浮的基点则不会变。因此,很多前两年买房的居民有“高位站岗”的感受,这两年存下一笔闲钱之后,就急于把高利率房贷先还掉。

在承受前两年高房贷利率的同时,近年来银行定存、基金、股票等金融理财的收益却在明显下行。比如,支付宝余额宝七日年化收益率仅为1.876%,招商银行3年期定存年利率仅为2.9%,投资理财收益率跑输房贷利率让一部分购房者认为没必要把钱留在手中理财,不如直接拿去还房贷。

在2022年中期业绩发布会上,农行副行长林立曾表示,小部分个人住房贷款客户选择提前偿还房贷,与现阶段金融投资收益率中枢下降有一定关联。

北京金诉律师事务所主任王玉臣则对记者表示,抛开上述原因,还有一部分人因疫情影响到了收入,因而选择筹钱(通过出售其它房产、向父母兄弟姐妹借款等方式)一次性把房贷结清。

上海某头部中介相关负责人告诉记者,有部分房贷利率“站高位”的购房者,正试图以各种方式置换房贷,甚或违规转化为利率更低的“经营贷”。

针对“提前还款潮”愈演愈烈的问题,已有业内人士呼吁相关部门引导银行适度降低存量房贷利率来调节市场。招联金融首席研究员董希淼表示,当前部分存量房贷与新增房贷之间的利差过大问题需要引起重视,建议相关部门加快出台应对举措,降低住房消费者的负担,解决居民扎堆提前还款及违规转贷等问题。《经济日报》也于近日撰文指出,应当逐步缩窄存量房贷与新增房贷之间的利差,有效解决居民扎堆提前还款。

律师:银行无权拒绝正当的提前还贷申请

许多购房人在申请提前还房贷时,遭遇银行设置障碍、拖延时间,有银行提出收取违约金或补偿金,也有银行客户经理提出捆绑理财产品,这些符合相关规定吗?

王玉臣对记者表示,《民法典》第五百三十条规定:债权人可以拒绝债务人提前履行债务,但是提前履行不损害债权人利益的除外。债务人提前履行债务给债权人增加的费用,由债务人负担。“所以如果提前还贷不损害银行的利益,银行是无权拒绝的。”他解释道。

面对申请提前还房贷的客户,银行是否可以收取违约金或补偿金?王玉臣认为,除了看相关法律规定外,还要注意看双方的协议约定,很多情况下是以双方贷款协议约定为准。如果不符合相关法律规定,又没有相关的协议约定,则银行就无权单方要求收取补偿金或违约金。

“部分银行的按揭贷款合同文本中,会约定提前还贷需要支付违约金,这一点对购房人是不利的。有些购房者会认为这是格式条款、是霸王条款,属无效的,但在司法实践中这种条款被认定为无效的概率是极低的。”王玉臣补充道。

一直以来,个人住房贷款被视为银行资产质量最优质的贷款业务,不良率低于个人经营贷、个人消费贷和信用卡贷款等。截至2022年年末,“提前还贷”已经对银行业增速产生一定影响。

根据2月3日银保监会披露的2022年银行业运行数据情况,2022年,全国商业银行累计实现净利润2.3万亿元,同比增长5.4%,比2021年增速降低7.2个百分点。截至2022年年末,人民币房地产贷款余额53.16万亿元,同比增长1.5%,比上年末增速低6.5个百分点,其中个人住房贷款余额38.8万亿元,同比增长1.2%,增速比上年末低10个百分点,贷款增速延续下滑态势。

NBA首次父子同台终上演,布朗尼与詹姆斯季前赛合砍19分

NBA首次父子同台终上演,布朗尼与詹姆斯季前赛合砍19分,湖人,布朗尼,nba,NBA,勒布朗詹姆斯,勒布朗·詹姆斯,布雷克·格里芬(65)人阅读时间:2024-10-07

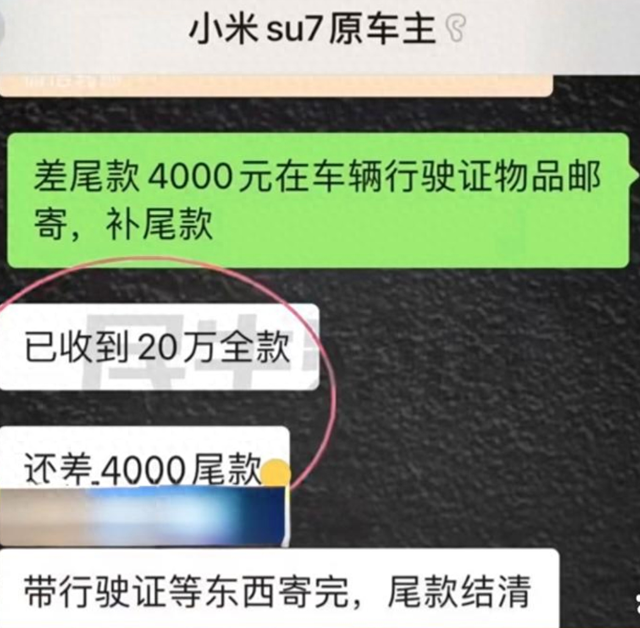

男子花20万买二手小米SU7,回家后遭原车主远程锁车

男子花20万买二手小米SU7,回家后遭原车主远程锁车,小莉,过户,约定,弓先生,购车合同,小米su7(69)人阅读时间:2024-10-07

杜特尔特否认参选:我都这把年纪了,要我死?

杜特尔特否认参选:我都这把年纪了,要我死?,杜特尔特,参议院,副总统,总统(53)人阅读时间:2024-10-07

41岁俄罗斯男子模仿小李子走红,却在发福后失业,已自愿去了前线

41岁俄罗斯男子模仿小李子走红,却在发福后失业,已自愿去了前线,罗曼,采夫,俄罗斯,莫斯科,好莱坞,小李子,迪卡普里奥(71)人阅读时间:2024-10-07≌是什么意思数学符号 ≌是什么意思数学符号什么时候学 视频\卜

数学符号≌是全等于的意思,表示两个图形能完全重合,包括形状和面积,全等于是程序设计的一种逻辑运算符。数学符号的发明及使用比数字要..2024-10-07

数学符号≌是全等于的意思,表示两个图形能完全重合,包括形状和面积,全等于是程序设计的一种逻辑运算符。数学符号的发明及使用比数字要..2024-10-07数学符号≡是什么意思 数学符号乛是什么意思

数学符号≡是恒等的意思,≡是无条件等于,不论条件怎么变,都是成立的。恒等式是无论其变量如何取值,等式永远成立的算式。恒等式成立的范..2024-10-07

数学符号≡是恒等的意思,≡是无条件等于,不论条件怎么变,都是成立的。恒等式是无论其变量如何取值,等式永远成立的算式。恒等式成立的范..2024-10-07数学期望可以是负数吗(数学期望值可以为负吗)

数学期望可以是负数,期望等于随机变量乘以相应的概率,随机变量可以取负,因此期望就可能为负。期望值并不一定等同于常识中的“期望”,“..2024-10-07

数学期望可以是负数,期望等于随机变量乘以相应的概率,随机变量可以取负,因此期望就可能为负。期望值并不一定等同于常识中的“期望”,“..2024-10-07数学感叹号是什么意思(数学上感叹号是什么意思)

数学感叹号是阶乘的意思,阶乘是基斯顿·卡曼于1808年发明的运算符号,是数学术语。一个正整数的阶乘是所有小于及等于该数的正整数的积,..2024-10-07

数学感叹号是阶乘的意思,阶乘是基斯顿·卡曼于1808年发明的运算符号,是数学术语。一个正整数的阶乘是所有小于及等于该数的正整数的积,..2024-10-07